Suivez-nous :

Gestion des risques : le système italien

Depuis les années 1970, l’Italie développe des outils de gestion des risques pour soutenir les agriculteurs lors de dommages importants sur les récoltes. Aujourd’hui, c’est le premier pays de l’Union européenne en termes de budget alloué aux dispositifs de gestion des risques, avec 9% du budget PAC, soit près de 3 milliards d’euros !

Assurances, fonds de mutualisation et ISR, l’Italie innove pour protéger les agriculteurs face aux risques climatiques qui se multiplient, et pour favoriser ainsi l’investissement et la modernisation des plus de 700 000 exploitations du pays.

FOCUS 1 – Une organisation originale de la gestion des risques en Italie

- La demande en assurance est organisée par les Condifesa, qui souscrivent des contrats collectifs pour le compte des agriculteurs associés

La demande d’assurance récolte est organisée par une quarantaine de « Condifesa » régionales. Ce sont des organismes de défense agricole dont la majorité sont regroupées au sein de l’association Asnacodi. Les Condifesa souscrivent des contrats collectifs d’assurance pour le compte des agriculteurs associés (les agriculteurs ne souscrivent pas directement auprès des assureurs, mais adhèrent au contrat collectif de leur Condifesa). L’adhésion aux Condifesa n’est pas obligatoire mais 95% des agriculteurs en sont membres et paient pour bénéficier de leurs services.

- Le ministère organise les dispositifs de gestion des risques dans le Plan de Gestion des Risques Agricoles

Les Condifesa sont également à l’initiative de la création de fonds de mutualisation subventionnés, mais le ministère de l’agriculture reste l’autorité de gestion de ces outils. Pour être reconnu et bénéficier d’une subvention, les fonds doivent respecter plusieurs règles :

Les gestionnaires du fonds doivent fournir plan économique et financier triennal, devant contenir une étude économique et statistique des risques couverts, afin de justifier le calcul de la prime de risque.

- Avoir un nombre minimum d’adhérents : au minimum 700 adhérents pour les fonds de mutualisation et au moins 150 adhérents ou minimum 50 adhérents avec un chiffre d’affaires total d’au moins 10 millions d’euros pour les ISR.

- Les adhérents doivent s’engager à cotiser au fonds pendant 3 ans minimum.

- Les gestionnaires du fonds doivent fournir plan économique et financier triennal, devant contenir une étude économique et statistique des risques couverts, afin de justifier le calcul de la prime de risque.

- Les indemnisations sont gérées et contrôlées à partir d’un Plan d’Assurance Individuel

Depuis 2015, le portail informatique national (SIAN, Sistema Informativo Agricolo Nazionale) contient une section Système de Gestion des Risques (SGR), permettant de suivre le « Plan d’assurance Individuel » (PAI). Le SGR compile pour tous les agriculteurs, l’ensemble des indemnisations perçues. Il permet de garantir la bonne articulation des outils de gestion des risques tout en s(assurant de l’absence de surcompensation des interventions avec d’autres programmes privés ou publics.

FOCUS 2 – La recherche d’équilibre de l’assurance

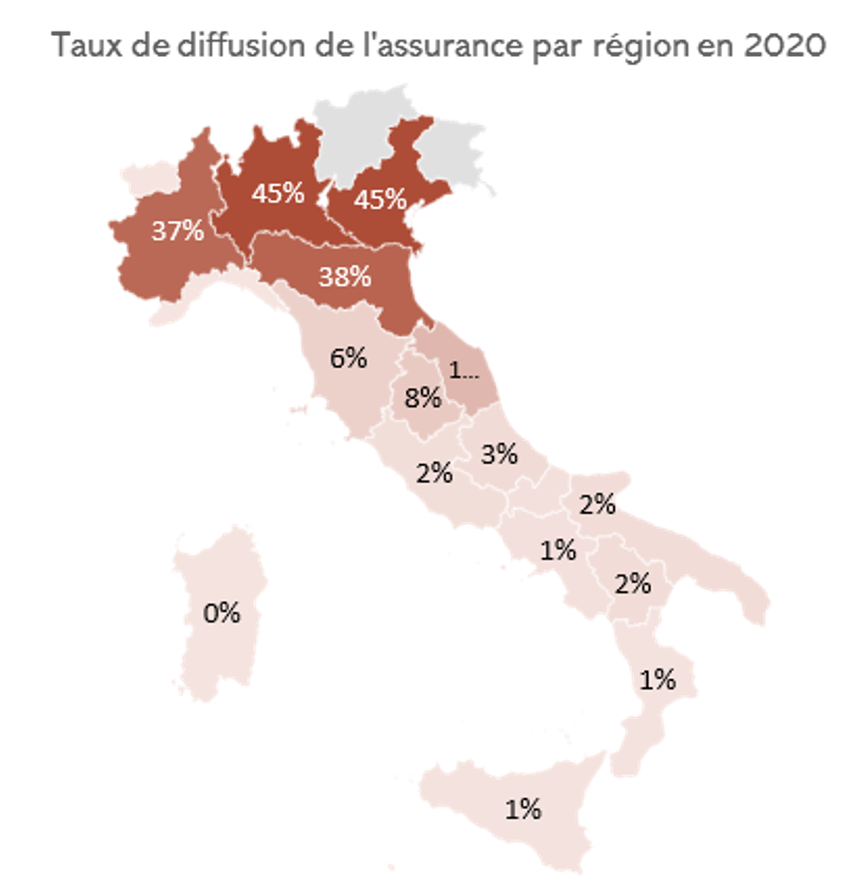

En 2022, 10,3% de la surface agricole en Italie était couverte par une assurance. Mais comme en France, la diffusion de l’assurance est déséquilibrée:

- D’un point de vue géographique car 80% des exploitations assurées se situent dans la partie nord du pays. En effet, jusqu’en 2004 l’assurance ne couvrait que le risque de grêle, principalement situé dans la partie nord.

- D’un point de vue sectoriel avec une forte concentration des assurés au sein des secteurs du vin, des fruits, des tomates industrielles et de certaines grandes cultures comme le maïs.

L’Italie a mis en place en 2022 un nouveau fonds de mutualisation à destination de tous les agriculteurs bénéficiaires de la PAC (AgriCAT). En intégrant tous les agriculteurs dans une démarche de gestion des risques, ce fonds a pour objectif de renforcer et de rééquilibrer (d’un point de vue sectoriel et territorial), la distribution des contrats d’assurance subventionnés.

FOCUS 3 – AgriCAT vs FSN : faire face aux risques catastrophiques

- Financement européen vs national

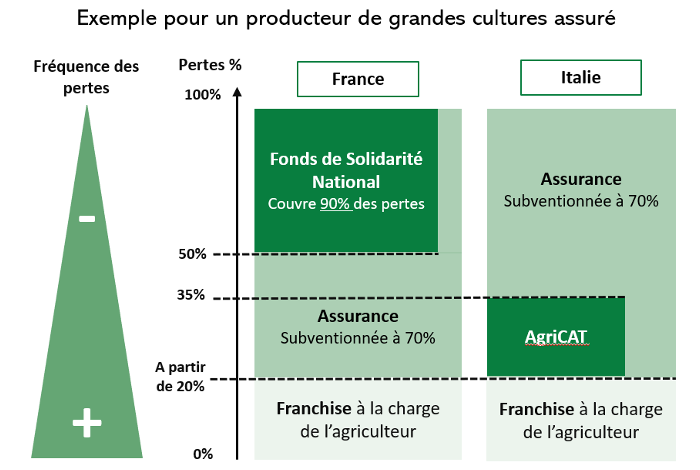

Le fonds AgriCAT, fondé en 2022, est le premier en Europe à être financé, pour sa part privée, à partir des paiements directs du 1er pilier de la PAC. En effet, l’Italie a fait le choix de mettre en œuvre la possibilité d’allouer jusqu’à 3% des aides directes à la contribution des agriculteurs à un outil de gestion des risques (article 19 du règlement (UE) 2021/2115). A cette part privée, s’ajoute une part publique de 70%. AgriCAT est donc un fonds à destination de tous les agriculteurs bénéficiaires des aides PAC. Lorsque le fonds sera pleinement opérationnel, il sera alimenté par une dotation de 350 millions d’euros par an. En France, le Fonds de Solidarité National, créé en janvier 2023, est financé par des fonds nationaux, dans le cadre d’un régime d’aide d’Etat exempté de notification à la Commission Européenne.

- Risques moyens vs risques exceptionnels

Le fonds AgriCAT intervient pour les risques climatiques catastrophiques (gel/givre, sécheresse, inondation) reconnus officiellement. Il offre une couverture entre 10% et 15% du coût de production des cultures endommagées, sur une tranche de risques moyens, à partir de 20% ou 30% de pertes en fonction du type de culture. Par exemple, pour une exploitation de grande culture subissant une inondation entrainant une perte de production de 50%, le fonds AgriCAT pourra se déclencher pour couvrir la perte sur 15 points entre 20% et 35%.

Contrairement à AgriCAT qui couvre une tranche moyenne de risque, le Fonds de Solidarité National français couvre entre 45 et 90% des pertes, à partir d’un seuil de 30% pour les prairies et l’arboriculture (les productions les moins assurées avec un taux de diffusion inférieur à 2%) et à partir de 50% pour les grandes cultures et la viticulture (production les plus assurées avec un taux de diffusion de l’ordre de 30%).

Le Fonds AgriCAT sera donc amené à fonctionner plus souvent et pour des pertes plus systémiques que le FSN français, mais avec un niveau d’indemnisation inférieur.

- Exemple pour une production de betteraves touchée par la sécheresse

L’indemnisation du fonds AgriCAT est basée sur un indice de valeur, reflétant un coût de production. L’indice de valeur est fixé chaque année pour chaque production. Pour les betteraves, il s’élève à 1606 €/ha, soit 20 €/t pour un rendement de 80 t/ha (contre 3 472 €/ha, soit 43 €/t de capital assuré en moyenne pour l’assurance).